Nachrichten

Ein High-Tech-Unternehmen, das sich auf die Forschung und Entwicklung von Glasfaserkommunikation und -herstellung spezialisiert hat.

Sprache

Ein High-Tech-Unternehmen, das sich auf die Forschung und Entwicklung von Glasfaserkommunikation und -herstellung spezialisiert hat.

Eine steigende Flut hebt alle Boote, aber ein Boot reitet auf einer etwas höheren Welle, und das ist die Kombination aus Spectrum-X-Ethernet-Switch und DPU von Nvidia, die sich zu einem bevorzugten Netzwerk für Back-End-Netzwerke zur Verbindung von KI-Clustern entwickelt hat, die über den Rackscale-Bereich des leistungsstärkeren NVSwitch-Speichergewebes hinaus skalieren, das ebenfalls von Nvidia verkauft wird.

Das Ausmaß des Sprungs bei Nvidia Ethernet ist dramatisch, ebenso wie der Sprung bei Nvidia im Bereich der Rechenleistung in den letzten zwei Jahren.

Cisco Systems ist nach wie vor der führende Anbieter von Ethernet-Switches für Rechenzentren, Edge- und Campus-Umgebungen, aber angesichts der erwarteten Nachfrage nach KI-Clustern in den kommenden Jahren vielleicht nicht mehr lange. Nvidias Ethernet-Geschäft ist mittlerweile größer als das von Arista Networks, das Cisco seit anderthalb Jahrzehnten im Rechenzentrumsgeschäft dicht auf den Fersen ist und im nächsten Jahr die 10-Milliarden-Dollar-Umsatzmarke knacken will – zwei Jahre früher als von der Unternehmensführung geplant. Und selbst mit der gerade abgeschlossenen Juniper-Übernahme wird es für das vergrößerte HPE Networking noch schwieriger sein, Nvidia im Rechenzentrumsgeschäft einzuholen als für Cisco und Arista.

Sehen wir uns die Zahlen von IDC zum Ethernet-Switching-Markt für das zweite Quartal 2025 an, die wir wie üblich mit unseren eigenen Schätzungen ergänzt haben, und gehen wir anschließend näher auf das Rechenzentrum ein, auf das wir uns hier bei The Next Platform konzentrieren. (Unsere Schätzungen sind in den folgenden Tabellen wie immer fett und rot kursiv dargestellt.)

Im Juniquartal schätzt IDC, dass Unternehmen weltweit Ethernet-Switching im Wert von 14,51 Milliarden US-Dollar kauften. Dies entspricht einem Anstieg von 42,1 Prozent gegenüber dem Vorjahreszeitraum und satten 23,9 Prozent gegenüber dem ersten Quartal 2025.

Das Switching nimmt explosionsartig zu und es besteht die Möglichkeit, dass dies auch beim Routing der Fall sein wird, da Rechenzentren miteinander verbunden werden, um größere KI-Cluster-Footprints zu schaffen.

IDC gab in den Begleiterklärungen zu seinen Zahlen an, dass Cisco 32,9 Prozent des Router-Umsatzes ausmachte, was 1,16 Milliarden US-Dollar entspricht und damit einem Anstieg von 17,7 Prozent gegenüber dem Vorjahr entspricht. Cisco wächst damit schneller als der Router-Markt insgesamt. Huawei hingegen wächst mit nur 13,3 Prozent Wachstum und 1,08 Milliarden US-Dollar Router-Umsatz langsamer als der Markt. Junipers Anteil am Routing-Markt ist uns unbekannt, aber nach der HPE-Übernahme wird er zweifellos im nächsten Bericht erwähnt werden, der das erste volle Quartal nach der Zugehörigkeit von Juniper zu HPE abdeckt.

Der neue Switcheroo

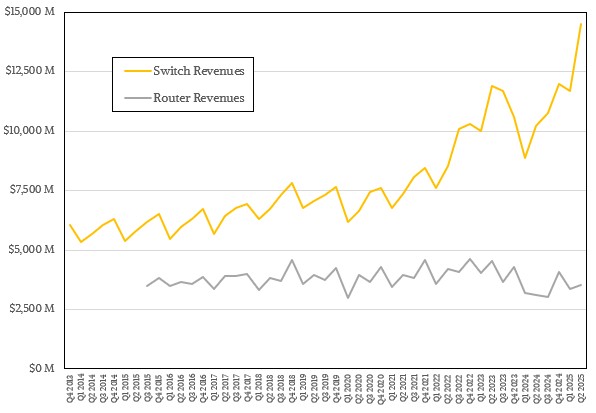

Hier ist der historische Trend der Ethernet-Switch-Umsätze nach Anbieter, den IDC jedes Quartal zusammenstellt, mit den angehängten Zahlen des zweiten Quartals:

Wie wir jetzt sehen, verlief das erste Quartal etwas schwach, aber es war nichts Ungewöhnliches. Das erste Quartal eines Jahres ist tendenziell schwächer als das vierte Quartal eines Vorjahres. Nur in Boomzeiten ist dies nicht immer der Fall.

Ein gestapeltes Balkendiagramm ist per Definition schwierig, Trendlinieninformationen auf granularer Ebene zu vermitteln, weshalb Unternehmen sie verwenden. Es vermittelt zwar ein Gefühl für die Daten, ist aber nicht so gut wie ein längerer Satz tatsächlicher Trendlinien, die sich nach Kategorien überschneiden. Hier ist daher eine unserer Meinung nach bessere Darstellung mit einem längeren Datenbereich, die Ihnen hilft, die Trends zu erkennen:

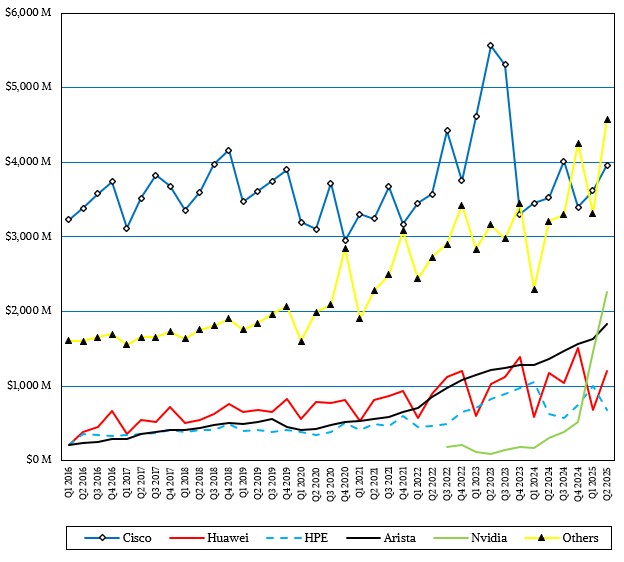

Cisco ist mit 3,96 Milliarden US-Dollar zwar immer noch der größte Anbieter von Ethernet-Switches, wächst aber nur etwa ein Viertel so schnell wie der Gesamtmarkt, da das Unternehmen im Bereich KI-Netzwerke kaum aktiv ist. Zumindest nicht im Vergleich zum aufstrebenden Unternehmen Nvidia. Zudem bereitet Arista Cisco im Campus-Switching-Markt, wo das Unternehmen seit Jahrzehnten die Vorherrschaft innehat, einiges Leid – wenn auch nicht so viel Leid, wie Ullal & Co. gehofft hatten, meinen wir. (So etwas braucht Zeit.)

Nvidia, das ausschließlich Ethernet-Switching-Geräte für Rechenzentren verkauft, liegt nun nicht nur knapp vor Arista, sondern um Längen. Laut IDC-Angaben erzielte Nvidia im Juni-Quartal einen Umsatz von 2,26 Milliarden US-Dollar mit Spectrum-Switches, was einer Steigerung von 7,5 Prozent gegenüber dem Vorjahresquartal entspricht.

Arista wuchs interessanterweise nicht so schnell wie der Durchschnitt, der durch den massiven KI-Ausbau, den Nvidia vorangetrieben hat – und wir möchten hinzufügen, dass er ihn im letzten Jahrzehnt brillant vorangetrieben hat – deutlich angehoben wurde. Der Umsatz mit Ethernet-Switches belief sich auf 1,83 Milliarden US-Dollar, was einem Anstieg von „nur“ 33,5 Prozent gegenüber dem Vorjahr und „nur“ 12,4 Prozent gegenüber dem Vorquartal entspricht.

Huawei erzielte einen Umsatz von 1,2 Milliarden US-Dollar mit Ethernet-Switches. Das sind zwei Prozent mehr als im Vorjahreszeitraum, aber 77,6 Prozent mehr als im Vorquartal, nachdem das erste Quartal recht schlecht ausfiel. Andere Anbieter, darunter Originalhersteller, die kundenspezifische Geräte für Hyperscaler, Cloud-Builder, Telekommunikationsunternehmen und große Serviceprovider herstellen, erzielten 4,58 Milliarden US-Dollar, ein Plus von 42,5 Prozent und hielten damit mit dem Gesamtmarkt Schritt.