Isang high-tech na negosyo na dalubhasa sa pananaliksik at pagpapaunlad ng mga komunikasyon at pagmamanupaktura ng optical fiber.

Wika

Isang high-tech na negosyo na dalubhasa sa pananaliksik at pagpapaunlad ng mga komunikasyon at pagmamanupaktura ng optical fiber.

Ang pagtaas ng tubig ay umaangat sa lahat ng mga bangka, ngunit ang isang bangka ay sumasakay sa isang bahagyang mas mataas na alon at iyon ay ang Spectrum-X Ethernet switch at DPU combo ng Nvidia, na naging isang ginustong network para sa mga back-end na network para sa mga interconnecting AI clusters na lumampas sa rackscale domain ng mas mataas na pagganap na tela ng memorya ng NVSwitch na ibinebenta din ng Nvidia.

Ang magnitude ng Nvidia Ethernet leap ay kapansin-pansing, tulad ng naging jump in compute para sa Nvidia sa nakalipas na dalawang taon.

Ang Cisco Systems pa rin ang nangingibabaw na supplier ng Ethernet switch sa buong datacenter, sa gilid, at sa campus, ngunit marahil hindi nagtagal dahil sa inaasahang pangangailangan ng AI clusters sa mga darating na taon. Ang negosyo ng Ethernet ng Nvidia ay mas malaki na ngayon kaysa sa Arista Networks, na nag-dogging sa Cisco sa datacenter sa nakalipas na dekada at kalahati at naglalayong masira ang $10 bilyon sa mga benta sa susunod na taon, dalawang taon na mas maaga kaysa sa pinlano ng nangungunang brass nito. At kahit na sa katatapos lang na pagkuha ng Juniper, ang embigged na HPE Networking ay magkakaroon ng problema sa paghuli sa Nvidia sa datacenter kahit na higit pa kaysa sa Cisco at Arista.

Suriin natin ang mga numero mula sa IDC tungkol sa Ethernet switching market para sa ikalawang quarter ng 2025, na gaya ng dati ay pinahusay namin gamit ang sarili naming mga pagtatantya, at pagkatapos ay mag-drill down sa datacenter na aming pinagtutuunan dito sa The Next Platform. (Ang aming mga pagtatantya ay ipinapakita sa naka-bold na pulang italics sa mga talahanayan sa ibaba, gaya ng dati.)

Sa quarter ng Hunyo, itinuring ng IDC na ang mga kumpanya sa buong mundo ay bumili ng $14.51 bilyon ng taon ng paglipat ng Ethernet, isang pagtaas ng 42.1 porsyento mula sa nakalipas na panahon at isang napakalaking 23.9 porsyento na sunud-sunod mula sa Q1 2025.

Ang paglipat ay sumasabog, at may posibilidad na ang pagruruta ay maaari ring, dahil ang mga datacenter ay magkakaugnay upang makagawa ng mas malalaking AI cluster footprint.

Sinabi ng IDC sa mga pahayag na kasama ng mga numero nito na ang Cisco ay mayroong 32.9 porsiyento ng mga benta ng router, na umabot sa $1.16 bilyon, at tumaas ng 17.7 porsiyento taon-taon. Nangangahulugan ito na ang Cisco ay lumalaki nang mas mabilis kaysa sa merkado ng router sa pangkalahatan. Sa 13.3 porsyento lamang na paglago, ang Huawei, sa $1.08 bilyon sa mga benta ng router, ay lumalaki nang mas mabagal kaysa sa merkado. Hindi namin alam ang hiwa ng pagruruta ni Juniper, ngunit pagkatapos ng pagkuha ng HPE ay walang dudang babanggitin ito sa susunod na ulat, na magiging para sa unang buong quarter na naging bahagi ng HPE si Juniper.

Ang Bagong Switcheroo

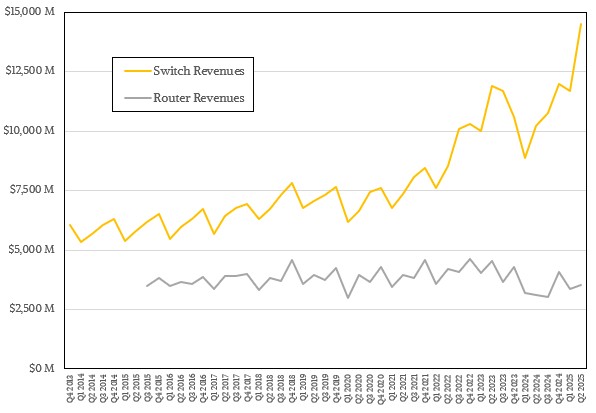

Narito ang makasaysayang trend ng mga kita ng Ethernet switch ng vendor na pinagsama-sama ng IDC bawat quarter, na may mga numero sa Q2 na naka-tack sa:

Ang Q1 ay mukhang medyo malambot, tulad ng nakikita natin ngayon, ngunit hindi kakaiba. Ang unang quarter ng anumang taon ay malamang na mas mahina kaysa sa ikaapat na quarter ng anumang nakaraang taon. Sa panahon lang ng boom na hindi ito palaging nangyayari.

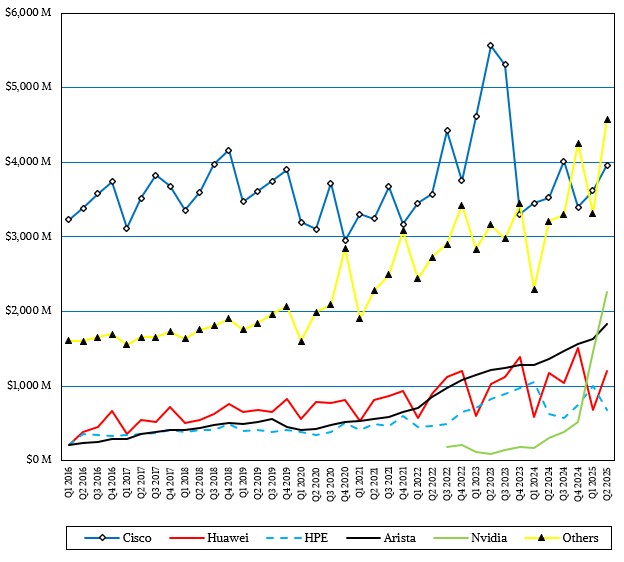

Ang isang stacked bar chart ay, sa pamamagitan ng kahulugan, mahirap ihatid ang impormasyon ng trendline sa isang butil-butil na antas, kaya naman ginagamit ng mga kumpanya ang mga ito. Nagbibigay ito sa iyo ng pakiramdam para sa data, ngunit hindi kasing ganda ng mas mahabang hanay ng mga aktwal na trendline na nagsasapawan ayon sa kategorya. Kaya narito ang sa tingin namin ay isang mas magandang visual, na may mas mahabang runway ng data, upang matulungan kang makita ang mga uso:

Ang Cisco pa rin ang pinakamalaking peddler ng Ethernet switch gear, sa $3.96 bilyon, ngunit ito ay lumalaki nang humigit-kumulang isang-kapat na kasing bilis ng merkado sa pangkalahatan dahil hindi talaga ito nakakakuha ng maraming aksyon sa AI networking. Hindi bababa sa hindi kumpara sa upstart Nvidia. Higit pa rito, binibigyan ni Arista ang Cisco ng ilang kalungkutan sa market switching market kung saan nagkaroon ito ng hegemony sa loob ng mga dekada - kahit na hindi gaanong kalungkutan gaya ng inaasahan ng Ullal & Co, sa tingin namin. (Ang mga bagay na ito ay nangangailangan ng oras.)

Ang Nvidia, na nagbebenta lamang ng datacenter Ethernet switching gear, ngayon ay hindi lamang nangunguna ng kaunti kaysa kay Arista, ngunit ng kaunti. Sa quarter ng Hunyo, inaakala namin na batay sa mga pahayag ng IDC na ang Nvidia ay mayroong $2.26 bilyon sa mga benta ng Spectrum switch, na tumaas ng isang kadahilanan na 7.5X kumpara noong nakaraang quarter.

Arista, kawili-wiling hindi lumago nang kasing bilis ng average na makabuluhang itinaas ng napakalaking AI buildout na na-engineered ng Nvidia – at mahusay na na-engineer sa nakalipas na dekada, maaari naming idagdag – nagkaroon ng Ethernet switch sales na $1.83 bilyon, tumaas “lamang” ng 33.5 porsiyento taon-taon at tumaas “lamang” nang 12.4 porsiyento nang sunud-sunod.

Ang Huawei ay mayroong $1.2 bilyon sa mga benta ng Ethernet switch, tumaas ng 2 porsiyento mula noong nakaraang panahon ngunit tumaas ng 77.6 porsiyento nang sunud-sunod mula sa isang medyo masamang Q1. Ang iba pang mga vendor, kabilang ang mga orihinal na tagagawa ng disenyo na gumagawa ng custom na gear para sa mga hyperscaler, cloud builder, telcos, at malalaking service provider, ay nagkakahalaga ng $4.58 bilyon, tumaas ng 42.5 porsiyento at nakikisabay sa pangkalahatang merkado.